14 | Marzo | 2024

Actualizado: 14 | Enero | 2025

¿Qué es el subsidio al empleo y qué dicta la actualización del decreto?

En México, todos los trabajadores que ganan el salario mínimo tienen el beneficio fiscal de recibir un subsidio que disminuye el impacto de la retención del Impuesto Sobre la Renta. Digamos que, en lugar de retener parte de su salario, el gobierno agrega un colchón para abonar o pagar por completo el ISR que surja de su nómina.

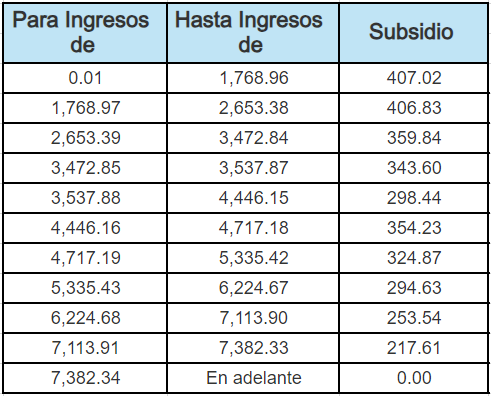

Es una iniciativa del gobierno federal para que el importe del salario neto que reciban los trabajadores, después de impuestos, no sea tan afectado por el descuento realizado. El subsidio es un beneficio que se ha gozado desde 1994, sin embargo, en 2013 se realizó la última actualización que habíamos visto en cuanto a los montos otorgados de subsidio, dependiendo del salario que se percibiera, siguiendo esta tabla:

Sin embargo, conforme han pasado los años y el salario mínimo general ha incrementado, para el 2024 la tabla anterior se vio obsoleta, puesto que el salario mínimo era de $7,468.00. Por lo que ningún trabajador con salario mínimo vigente era acreedor del subsidio al empleo.

A raíz de esto, el 1 de mayo del 2024 se publicó el Decreto que establece un ajuste y nuevos lineamientos para el subsidio. Sin embargo, conforme incrementa el salario mínimo, el monto límite para recibir el subsidio se ve sobrepasado.

Teniendo esto en cuenta, ante el nuevo salario mínimo previsto para 2025, el 31 de diciembre de 2024 se publicó el "DECRETO por el que se modifica el diverso que otorga el subsidio para el empleo", actualizando el porcentaje de cálculo y el monto límite, como vemos a continuación:

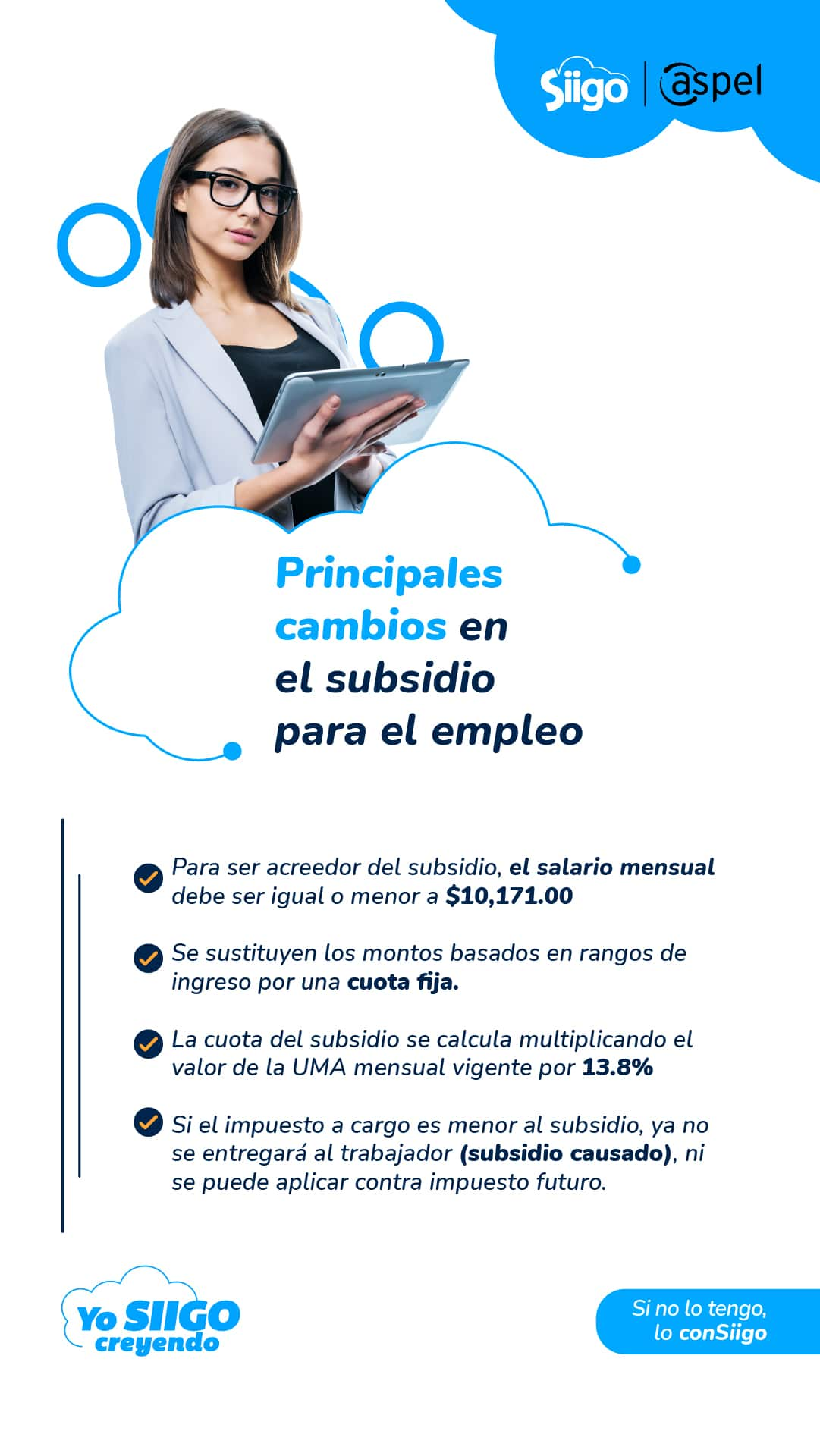

Que, en tal virtud, se modifica el porcentaje de 11.82% de la Unidad de Medida y Actualización mensual a 13.8% el cual representa un monto de $475.00 (cuatrocientos setenta y cinco pesos 00/100 M.N.) a efecto de que su aplicación permita que el aumento en el ingreso disponible de los trabajadores después del impuesto sobre la renta respectivo, sea proporcional al aumento del 12% del salario mínimo general vigente a partir del 1 de enero de 2025; asimismo, se modifica el límite de ingresos a $10,171.00 (diez mil ciento setenta y un pesos 00/100 M.N.) de ingresos mensuales, con el fin de beneficiar a un número importante de trabajadores con el subsidio para el empleo;

Adicionalmente, en el mismo Decreto se menciona que, durante enero de 2025, se aplicará un porcentaje de 14.39% del valor mensual de la UMA de 2024 ($3,300.53), siendo un subsidio temporal mientras entra en vigor el nuevo valor de la UMA en 2025; es decir, hasta el 1 de febrero.

Actualización nuevo decreto del Subsidio para el Empleo

Como mencionamos, el 1 de mayo de 2024 salió en el Diario Oficial de la Federación el "Decreto que otorga el subsidio para el empleo", en donde se da a conocer el ajuste en relación al subsidio. En él se señala la problemática relacionada al incremento progresivo del salario y la pérdida de efectividad del subsidio, ocasionando que los trabajadores que se beneficiaban del apoyo fiscal, se enfrentaran a una mayor carga tributaria.

Por lo que se modificó el cálculo del subsidio, sustituyendo la tabla de montos variables por una cuota mensual. Entonces, nos encontramos con que el subsidio al empleo será una cuota mensual aplicable de manera uniforme.

Cabe mencionar que estas modificaciones entraron en vigor el mismo día que se publicó el Decreto.

¿A quiénes impacta?

Con la actualización, las personas que vieron un impacto en su carga fiscal fueron todas aquellas que percibían el salario mínimo o un monto que no excediera los $9,081.00.

Para 2025, tomando en cuenta el Decreto publicado en diciembre de 2024, las personas con un salario mensual que no sobrepase los $10,171.00 mensuales tendrán derecho a recibir el subsidio al empleo.

¿Cómo se calcula el subsidio al empleo con la actualización?

Ahora bien, las tablas que establecían montos de subsidio específicas para rangos de salario se ven sustituidas por una cuota fija, la cual se calcula multiplicando un porcentaje específico por el valor mensual de la Unidad de Medida y Actualización (UMA). Debido al aumento de salario mínimo y cambio en el valor de la UMA, el porcentaje es de 13.8%.

Considera que el valor de la UMA se actualiza anualmente, por lo que es importante mantenerse informado. En cuanto al valor actual, en 2025 el valor mensual de la UMA es de $3,439.46, entrando en vigor el 1 de febrero; por lo que el monto del subsidio será: $475.00.

![[CTA][MX][CLUSTER][PROD][MEJORA PRODUCTIVIDAD NOI]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168423436201.png)

Asistencia social, gubernamental y empresarial en la nómina

El gobierno de México se enfoca en otorgar ayudas económicas a la población con el objetivo de combatir la pobreza y desigualdad, buscando mejorar las condiciones de vida de la población más vulnerable.

Específicamente, tratan de disminuir el porcentaje de la población mexicana que vive en pobreza extrema y reducir la brecha entre ricos y pobres, impulsando el desarrollo de las comunidades marginadas.

Ahora, el subsidio al empleo influye fuertemente en la nómina empresarial, ya que es un beneficio fiscal para reducir el monto a pagar de ISR, cálculo que debe hacer el patrón cuando se paga la nómina. Con el subsidio, los trabajadores pueden recibir un monto más cercano a su salario neto, disminuyendo el impacto que se ve cuando se aplica la retención de impuestos.

Ley y decreto del subsidio al empleo

La Ley del Impuesto Sobre la Renta es la que contiene las disposiciones que regulan el subsidio al empleo y sus efectos fiscales.

Personas con derecho al SE

Contribuyentes que perciban ingresos de los previstos en el primer párrafo o fracción I del artículo 94 de la Ley del ISR, recibirán el subsidio para el empleo. Es decir, quienes reciban ingresos por sueldos y salarios ordinarios. Las excepciones son aquellos con ingresos percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación.

Subsidio causado y la diferencia con el impuesto a cargo

En ocasiones, el monto del subsidio excede la cantidad a pagar del ISR, por lo que los patrones entregaban esa diferencia al trabajador (subsidio causado) o se podía aplicar contra el impuesto futuro. Sin embargo, frente a la actualización, si el impuesto a cargo es menor a subsidio mensual, la diferencia no puede aplicarse contra el impuesto futuro ni será entregado al trabajador.

Pagos por periodos menores a un mes

Cuando el empleador pague salarios por periodos menores a un mes, se dividirá el monto mensual del subsidio entre 30.4 días y el resultado se multiplica por el número de días del periodo de pago.

Pagos por periodos mayores a un mes

Cuando se trate de un pago de salarios de varios meses en una sola exhibición, se multiplica el monto del subsidio al empleo ($475.00.) por el número de meses a pagar.

Trabajadores con dos o más empleadores

Cuando el contribuyente trabaje para dos o más empleadores, debe decidir quién proporcionará el subsidio y debe informar, por escrito, a los otros empleadores, para que no se duplique el beneficio.

Además, los empleadores deben conservar el aviso como parte de su contabilidad.

¿Cuándo se da el subsidio al empleo?

El subsidio para el empleo es un beneficio fiscal que se otorga a los trabajadores que ganan un salario mínimo y se aplica de manera mensual.

Con la actualización, ya no sólo se ven beneficiados quienes ganen el salario mínimo; sino también todos aquellos que ganen hasta $10,171.00.

![[CTA][MX][CLUSTER][CONT][CONSTANCIA SITUACIÓN FISCAL]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168415458983.png)

¿Cómo aprovechar un software de nómina para cumplir con esta obligación?

Agiliza el proceso con un software de nómina para cumplir con el cálculo preciso del subsidio a aplicar sobre las nóminas de tus trabajadores. A grandes rasgos, podrás disfrutar las siguientes ventajas:

- Ahorro de tiempo y esfuerzo.

- Reducción de errores.

- Mejora de la precisión en el cálculo.

Al momento de implementar un software de nómina, debes asegurarte de que esté actualizado con los cambios más recientes sobre el subsidio al empleo, como Aspel NOI que te permite incluir el cálculo de manera automática, además de generarte los CFDI con el complemento necesario, siguiendo todos los requisitos del SAT.

Si estas buscando una solución integral que optimice tus procesos y gestione eficazmente tu nómina, Aspel NOI es lo que necesitas. ¡Aprovecha nuestros descuentos por tiempo limitado en compras en línea y sácale el mayor provecho!