4 | Septiembre | 2024

Actualizado: 28 | Enero | 2024

Para un poco de contexto, la Resolución Miscelánea Fiscal para 2025 y sus anexos 1, 5, 8, 15, 19 y 27 fueron publicados el 30 de diciembre de 2024 en el Diario Oficial de la Federación (DOF), iniciando y teniendo una vigencia del 1 de enero de 2025 al 31 de diciembre del mismo año. Estamos iniciando el año y es el momento ideal para conocer los cambios fiscales más relevantes para este nuevo año.

Toma en cuenta que, conforme pasen los meses, puede haber modificaciones. Si eres un empresario, recuerda buscar asesoría profesional para cualquier duda específica y ayuda personalizada a tu situación.

Considera este artículo como una guía a la cual volver para un panorama general de las disposiciones vigentes en la Resolución Miscelánea Fiscal.

Si eres un contador, seguro sabes a la perfección la respuesta; si eres un emprendedor, tal vez sea un tema que todavía causa dudas, pero no te preocupes, en este artículo lo tendrás todo para dominar a la Resolución Miscelánea Fiscal (RMF).

Para hablar de la Resolución, debemos meter en la conversación al Código Fiscal de la Federación. En su artículo 33, establece que las autoridades deben publicar anualmente las resoluciones que establezcan las disposiciones de carácter general, es decir, la Resolución Miscelánea Fiscal.

Estamos hablando de un documento que no genera obligaciones ni cargas adicionales, su objetivo es aclarar y orientar a los contribuyentes sobre la aplicación de las disposiciones fiscales. Por otro lado, es la herramienta principal del Servicio de Administración Tributaria (SAT) para actualizar las disposiciones y consolidar los cambios hechos a las leyes fiscales durante el año.

La Resolución Miscelánea Fiscal reúne todas las disposiciones en materia de impuestos, aprovechamientos, contribuciones, entre otros, simplificando el acceso a la información. Además, agrupa y sistematiza las disposiciones administrativas para que los contribuyentes tengan una visión integral de las obligaciones y el procedimiento fiscal, facilitando la consulta y el cumplimiento.

Te recomendamos: "Tablas ISR 2025"

Si te preguntas qué tiene que ver la Resolución Miscelánea Fiscal con tu negocio, déjame decirte que es la herramienta básica para asegurar una correcta gestión contable y fiscal, así como para garantizar el cumplimiento fiscal.

Gracias a que desmenuza a la información y da claridad en cuanto a la interpretación y aplicación de las leyes fiscales, se convierte en la guía perfecta para evitar cualquier problema con el SAT y mantenerse actualizado en cuanto a las modificaciones generales, procedimientos, multas, entre otros temas.

Combinar el conocimiento y correcto manejo de la RMF vigente con soluciones digitales contables, como Aspel COI, que simplifiquen la aplicación correcta de las disposiciones fiscales, tendrás lo necesario para cumplir en forma con las obligaciones fiscales, manteniendo una buena relación con la autoridad fiscal.

Además, la Resolución Miscelánea Fiscal te permite aprovechar beneficios fiscales y facilidades administrativas que puedes aplicar a tu negocio, como prórrogas, opciones de pago o estímulos fiscales específicos. Al conocer y aplicar correctamente las disposiciones puedes optimizar tu carga tributaria.

Específicamente, en cuanto a gestión fiscal y contable, la RMF:

La relevancia que tiene la Miscelánea Fiscal para el cumplimiento fiscal se rige en que:

Como mencionamos anteriormente, la Resolución Miscelánea Fiscal (RMF) se publica cada año, presentando puntos destacables con cada nueva versión vigente.

La Resolución Miscelánea Fiscal para 2025 y sus anexos incluyen, en términos generales, las mismas reglas que en la RMF 2024. Pero si tienen una serie de cambios que no deben pasar desapercibido, especialmente en cuanto a:

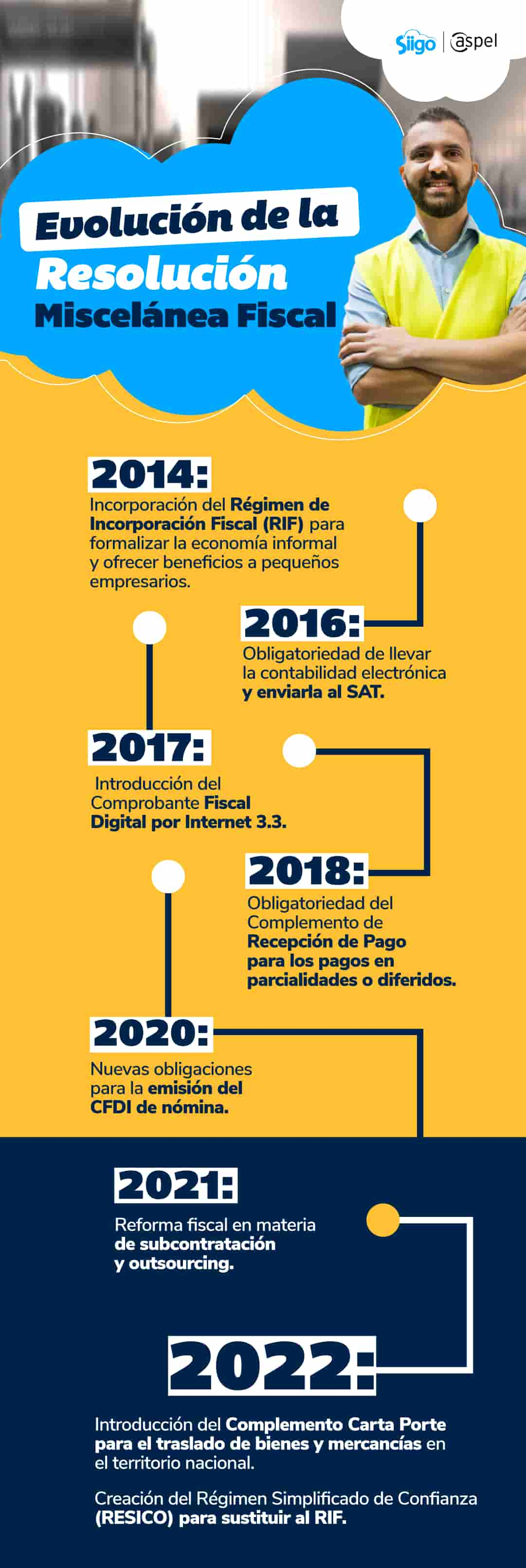

La Resolución Miscelánea Fiscal comenzó a publicarse en 1980, funcionando como una herramienta para que las autoridades fiscales pudieran emitir reglas y disposiciones administrativas que complementaran a las leyes fiscales. Desde entonces, se ha publicado anualmente para incorporar las actualizaciones y modificaciones en función de las políticas fiscales y las necesidades del SAT.

¡Entérate del nuevo valor de la UMA 2025!

Se agregaron lineamientos para contemplar el registro de mexicanos en el extranjero sin obligaciones fiscales en México, por medio de la ficha 321/CFF: “Solicitud de inscripción en el RFC de personas físicas a través de oficina virtual”.

Se incluye una obligación que establece incluir el número de acciones, partes sociales, certificados de aportación o cualquier nombre con que se le reconozca a las participaciones en el capital social al aviso de modificación o incorporación de los socios o accionistas que conforman la estructura orgánica de una persona moral, para que el sistema realice un cálculo automatizado del porcentaje de participación.

Se elimina la ficha de trámite 127/ISR relativa al aviso del acta de asamblea protocolizada para informar sobre la suscripción (compromiso de adquirir acciones) y pago de capital (aportación del dinero o bienes correspondientes), una vez enajenadas las acciones a costo fiscal. Queda vigente la ficha 78/ISR de solicitud de autorización para enajenar acciones a costo fiscal, a la cual se le adiciona el aviso para presentar el acta de asamblea.

Para solicitar la autorización de emitir monederos electrónicos para combustible y/o para vales de despensa, adicional al requisito de estar al corriente de las obligaciones fiscales, la persona moral, sus socios, accionistas, entre otros, no deben:

Se adiciona la sección “De las demás personas morales con fines no lucrativos” a la Resolución Miscelánea Fiscal 2025, sobre las personas morales autorizadas para recibir donativos deducibles de Impuesto Sobre la Renta (ISR), donde se abordan temas referentes a:

![[CTA][MX][CLUSTER][PROD][SIIGO NUBE AL DÍA OBLIGACIONES]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168429701743.png)

Al respecto de la acumulación de ingresos provenientes de cuentas personales especiales para el ahorro, contratos de seguro para ahorro para el retiro o fondos de inversión, se incluyen disposiciones que establecen que las personas físicas que hayan efectuado la deducción de depósitos o pagos, de conformidad con las disposiciones fiscales vigentes hasta el 31 de diciembre de 2013, efectuarán la acumulación del cobro en el ejercicio en que ocurra y hasta por el monto que hayan deducido.

Se incorporan lineamientos para establecer que la colocación de certificados de participación no se considerará hecha ante el gran público inversionista cuando haya sido por medio de una inscripción simplificada, en términos de la Ley del Mercado de Valores.

Se implementan una nueva disposición donde los fideicomisos de inversión en energía e infraestructura deberán participar en sistemas de verificación instantánea, siempre que presenten la información establecida en la ficha 167/ISR.

Se suprime el requisito del aviso sobre el método de destrucción de marbetes y precintos de bebidas alcohólicas importadas, así como la regla de la RMF 2024 que obligaba a informar el número de folios de marbete o precintos obtenidos, usados y destruidos durante el trimestre inmediato anterior por medio del MULTI-IEPS.

Sin embargo, se establecen obligaciones de uso y reporte de los marbetes físicos y electrónicos dentro de otras reglas contenidas en la sección del Impuestos Especial sobre Producción y Servicios (IEPS).

Se adicionan reglas para regular lo relativo a condonación de multas, recargos y gastos de ejecución del ejercicio fiscal 2023 o anteriores por hasta el 100%, siempre que no excedan los 35 millones de pesos. Se establece que el estímulo no aplica a personas morales no contribuyentes de ISR.

Se eliminan las reglas relacionadas a los beneficios fiscales otorgados a los contribuyentes afectados por el Huracán Otis.

Se integra el capítulo “Decreto para promover la zona libre de Chetumal, estado de Quintana Roo”, compuesto de reglas relacionadas a:

Se adiciona el capítulo “Decreto por el que se fomenta la inversión en los Polos Industriales del Bienestar Progreso I y Mérida I del Estado de Yucatán”, con regulaciones para los contribuyentes ubicados en dichos polos industriales.

|

Anexos |

Contenido |

|

1 |

Contiene las formas oficiales para los trámites del SAT. |

|

1-A |

Contiene las fichas e instructivos para los trámites del SAT. |

|

5 |

Señala las cantidades actualizadas del Código Fiscal de la Federación. |

|

8 |

Señala las tarifas aplicables para el cálculo del ISR, retenciones y pagos provisionales. |

|

14 |

Contiene el listado de Donatarias Autorizadas. |

|

19 |

Contiene las cantidades actualizadas de la Ley Federal de Derechos. |

|

20 |

Contiene las disposiciones técnicas del Comprobante Fiscal Digital por Internet (CFDI) en su versión vigente. |

Ante los constantes cambios fiscales, es necesario implementar estrategias que permitan adaptarse y mantener controlada la carga fiscal. Encontrar el equilibrio entre el cumplimiento normativo y la eficiencia financiera implica identificar y aprovechar las oportunidades dentro de los ajustes fiscales.

Para una optimización efectiva se necesita una comunicación abierta con asesores fiscales externos y el equipo contable interno, facilitando la identificación de estrategias y evaluación de la viabilidad.

Algunos consejos puntuales para reducir el impacto de la carga fiscal incluyen:

Por otro lado, hay planes de acción que se pueden seguir para facilitar la adaptación constante, como:

Establece un monitoreo continuo para identificar y atender los cambios en la normativa relacionados a tus obligaciones fiscales.

Revisa los procesos internos y asegura que estén alienados a las disposiciones fiscales. Puede incluir la actualización del procedimiento contable, la modificación de herramientas tecnológicas y la adaptación de registros. Implementar sistemas que automaticen estos procesos es ideal para garantizar la precisión y el cumplimiento oportuno.

Complementar los consejos con las estrategias simplificará la identificación de oportunidades fiscales para disminuir la carga fiscal, siguiendo las disposiciones vigentes en la Resolución Miscelánea Fiscal o cualquier otro reglamento que dicte la autoridad fiscal.

![[CTA][MX][CLUSTER][CONT][COMPLEMENTO CARTA PORTE]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168415458991.png)

Tanto empresarios como contadores deben aprovechar diversos recursos para mantenerse actualizados sobre los cambios fiscales.

El portal del SAT y el Diario Oficial de la Federación son las fuentes de información más importantes para tener acceso a las últimas modificaciones y a comunicados oficiales. Asociaciones profesionales como el Instituto Mexicano de Contadores Públicos también ofrecen boletines informativos, cursos y webinars para mantener a los interesados actualizados ante las disposiciones.

Por otro lado, las redes sociales de instituciones oficiales también son fuentes rápidas de actualizaciones y alertas sobre modificaciones relevantes.

Finalmente, invertir en un software especializado que simplifique el proceso de cumplimiento fiscal es esencial. Su objetivo es facilitar la adaptación a las actualizaciones, garantizando seguir los lineamientos requeridos por la autoridad y relevando la carga de hacer ajustes manuales para acomodar formatos y cálculos a las reglas vigentes.

Por ejemplo, con Aspel COI puedes mantener tus registros contables y realizar cálculos precisos de acuerdo con los montos vigentes al ejercicio fiscal, generar reportes con la información necesaria para llenar tus declaraciones y automatizar una serie de procesos para disminuir la carga operativa. ¿Te gustaría ver cómo puede ayudarte? ¡Prueba gratis Aspel COI por 30 días!

Copyright © Todos los Derechos Reservados SICONT MEX S.A. DE C.V. México 2023

![]() Ventas

Ventas

![]() Soporte técnico

Soporte técnico

![]() Aclaraciones

Aclaraciones

versión de estos navegadores: Edge, Opera, Chrome y Firefox.

Para una mejor experiencia en el chat, te recomendamos usar la última